안녕하세요 서른일기입니다. 최근에 JEPI와 SCHD 비교영상을 요청하는 문의가 있어서 오늘 한번 영상을 올리려고 합니다. 사실 예전에 한번 비교영상을 올렸던적이 있는데요.

사실 두 ETF의 특징을 봤을때 서로 비교하기가 좀 애매한 부분이 있는데요. 배당투자를 사랑하는 분들이 SCHD를 좋아하기도 한데, 월 현금흐름을 더 높이기 위해서 커버드콜 상품들을 많이 선호하시는거 같습니다. 배당금을 두둑히 주기 때문인데요. 사실 저는 제피에 투자를 하고 있지 않고 SCHD에 투자를 하고 있습니다. 뭐랄까요 저에게는 커버드콜이라는 상품의 장점보다는 단점이 더 눈에 먼저 들어와서 그렇습니다.

얼마전에 TLTW 상품에 대해서 리뷰를 한적이 있는데요. 그때 이야기했던 커버드콜 개념을 들었던 분들이 고민하는 부분은 TLT와 TLTW의 장단점이 극명하다는것을 알수 있을거 같기도 합니다.

먼저 제피와 SC를 비교하기 위해서 커버드콜이라는 개념을 좀 알면 좋을 거 같은데요

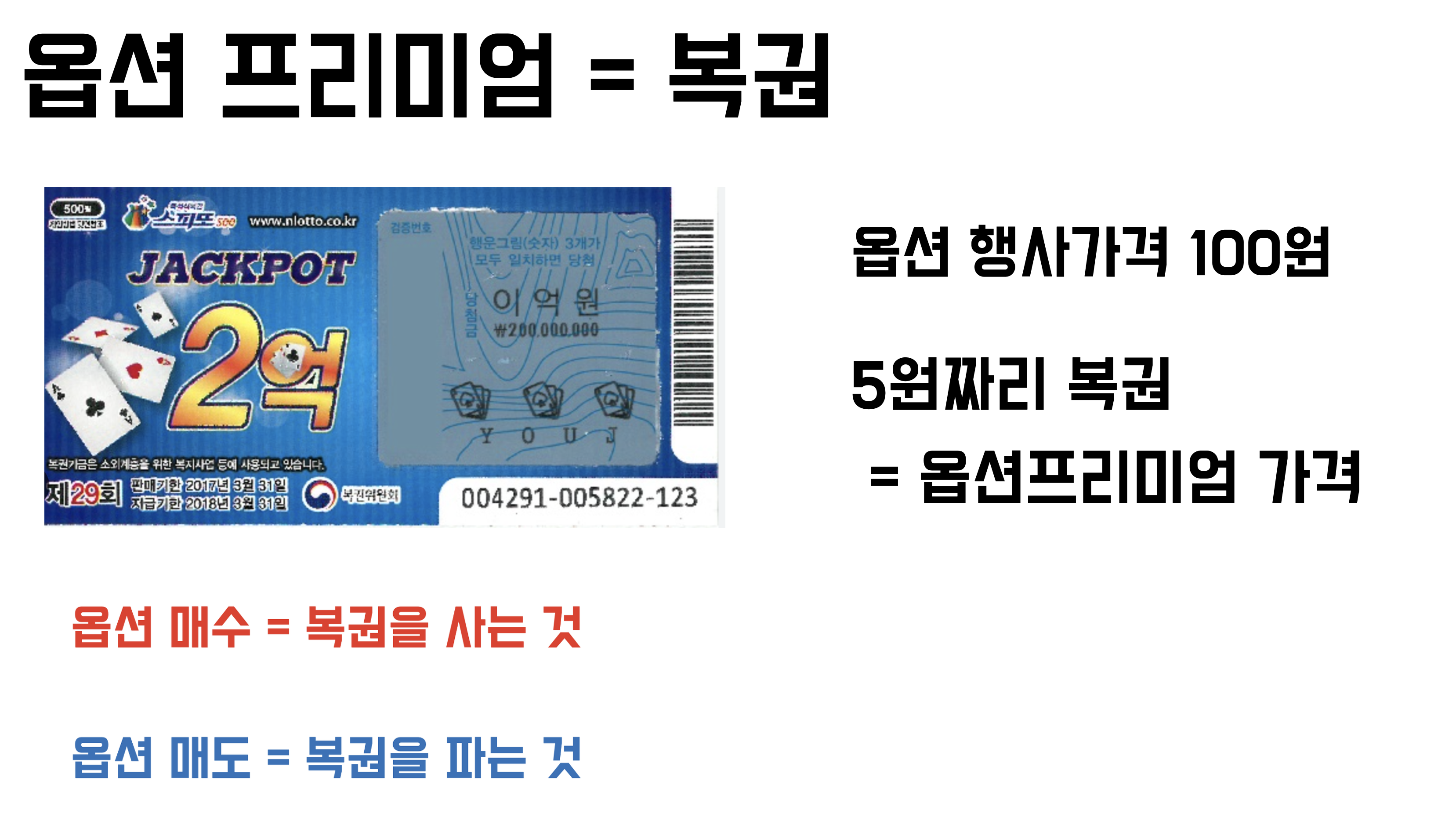

우선 커버드콜 옵션을 이해하기 위해서는 옵션이라는 파생상품에 대한 개념을 이해해야합니다. 옵션은 음 복권의 속성이랑 매우 유사합니다. 예를들어 복권을 하나 산다고 가정을 해보면 우선 복권을 사기 위해 돈이 필요하겠죠. 일종의 권리를 사는것입니다. 만약에 당첨이 되면 당첨금을 받을 수 있는 권리가 생기는것이죠. 당첨이 되면 좋겠지만 당첨이 되지않으면 복권을 구매하기 위해 사용된 돈은 사라지게 됩니다. 복권 구매자는 복권 가격만큼의 손해를 부담하기만 하면됩니다. 옵션을 사는것은 복권을 사는것과 같습니다. 옵션을 사는 사람은 복권을 사는사람이고 옵션을 파는 사람은 복권을 파는 사람이랑 같습니다.

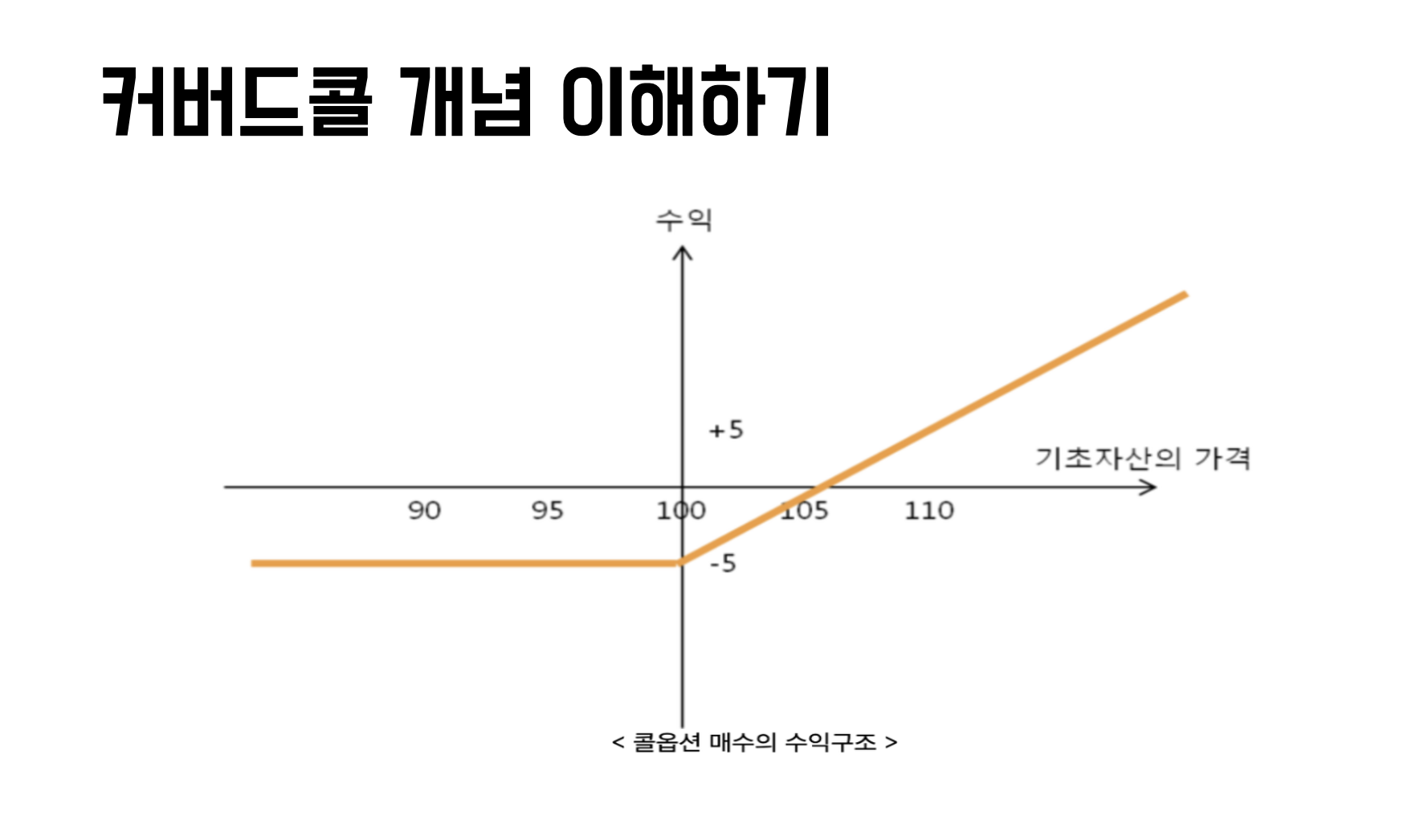

즉 행사가격이 100원인 콜옵션이 있고 이 옵션 프리미엄이 5라면 이 콜옵션의 매수자는 5원의 프리미엄 비용을 지불하고 나중에 그 자산을 100원에 살 수 있는 권리를 얻게 됩니다. 그래서 이 옵션을 매수한 투자자의 경우 옵션만기일이 도래했을때 기초자산 가격이 105원 이상이 되면 처음에 지불했던 프리미엄 비용까지 감안해서 수익을 낼 수 있게 됩니다.

우선 콜이라고 하는 개념은 매수를 의미합니다.예를들어 내가 사고 싶은 가격의 주식이 105원이 넘어가면 이 옵션매수를 한 사람은 그 권리를 이용하여 100원을 내고 105원이 넘은 가격대의 주식을 살 수 있는것이죠. 그렇다면 콜옵션을 산 사람은 105원이 넘어가지 않는다면 그 권리를 행사할 필요가 없어지니까 5원의 손실을 보게 됩니다. 그렇다면 콜옵션을 파는 사람을 이해할 필요가 있는데요. 콜옵션 매수자에 반대 포지션에서 수익이 발생합니다. 즉 이미 프리미엄을 받은 5원을 챙기고 가격이 100원과 105원 아래에서 왔다갔다 한다면 콜옵션 매도자에게는 가장 유리한 상황이 됩니다.

그리고 105원이 넘어가서 콜옵션 매수자가 권리를 행사한다면 매도자는 그 콜옵션 매수자가 106원의 가격을 100원에 사고 나머지 6원을 부담해야되면서 손실이 발생합니다. 여기서 우리는 제피라는 주식을 생각해 봤을때 주가가 일정 콜을 지정한 가격대까지 올라가면 안되는 상황에서 주가가 가장 이상적인 상황이라는것을 알 수가 있겠죠. 그리고 주가가 내려가더라도 이미 옵션프리미엄을 받은 상태이므로 주가하락을 커버해주는 방식의 상품이라는것인데요.

쉽게 말해 제피라는 ETF에서 월마다 배당을 주는 형식은 월마다 지정된 옵션 프리미엄을 받고 그 받은 금액을 주주들에게 돌려주는 형식입니다. 사실 저는 어떤 주식이든 매수를 해야한다면 장점보다는 단점을 더 깊이 생각해봐야한다는 입장인데요. 우리가 커버드콜 상품의 기본적 개념을 알았으니 이제 제피의 리스크를 생각해보면 그럼 한번 생각을 해봅시다. 제피에서 운용하고 있는 주가의 주식들이 콜옵션 지정 주가를 넘어가게 되면 옵션매수인들은 그 옵션을 행사하면서 더 높아진 주식들을 저렴하게 매수할거고, 그 옵션 가격의 차익 즉 제피라는 운용 자금으로 옵션매수인들이 사려고하는 주식의 올라간 주가 마이너스 옵션 지정 금액을 제외한 부분의 돈을 줘야합니다. 그러니까 당연히 주가 상승이 과도하게 상승한다면 제피에게는 좋지 않은 상황이 되는것이고 그렇다면 주주들에게 줄 수 있는 배당금의 양이 줄어들 수 밖에 없는 구조 입니다.

제피의 수익구조는 첫번째로 구성종목 주가의 상승과

옵션프리미엄 판매에서 들어옵니다.

또다른 리스크를 생각해볼까요? 만약에 옵션프리미엄을 사려고 하는 매수자들이 없을때는 어떨까 한번 생각해볼필요가 있습니다. 음.. 그럼 배당금이 그렇게 높은 형태로 지급이 될수가 없습니다. 커버드콜 상품의 운용방식이 콜옵션에 기반한 것이기 때문인데요. 우선 제피의 리스크 써머리를 보시면 ELN 커버드콜에 기반한 방식인 상품은 유동성 리스크에 취약할수밖에 없다고 합니다. 그러니까 언제든지 이 유동성문제에 직면하면 주가의 하락은 피할수 없다는 의미이기도 합니다. 그리고 크레딧 리스크라고 하는데, 만약에 콜옵션 당일날 옵션 지정가격보다 높아져있을때, 만약에 돈이 없다면..? 이건 부채 리스크라고도 볼수가 있겠죠. 그리고 이건 뭐 모든 주식들이 가지고 있는 리스크이긴한데, 매크로 환경에 취약한것입니다. 매크로환경에 따라 주가가 횡보하지 않을때는 일반주식은 그냥 주가가 오르거나 내려가면 그만이지만 제피는 그에 따른 손실이 더 크겠죠. 제가 제피에 투자하지 않는 결정적인 이유입니다. 제피 투자자들에게는 욕먹을수도 있겠지만 뭐 소신발언 하고 있다는점 정확한 정보를 알아서 투자하는건 나쁘지 않으니까요

그리고 뭐랄까요 요즘 투자 트랜드가 월 현금흐름에 집중적으로 많이 포화가 되있는거 같습니다. 그와 발맞춰서 이런 시장의 니즈를 강하게 파악한 운용사들의 커버드콜 상품들이 많이 있는거 같습니다. 한번 생각을 해보면 뭐랄까요. 장기적 관점에서 이렇게 우후죽순으로 많이 나오고 있는 커버드콜 상품들을 보면 지금 이야기 하는 제이피모건의 제피가 20년 5월 20일에 운용이 시작되었고 블랙락의 tltw는 22년 8월 18일 1년도 되지 않은 상태입니다. 그리고 앰플러파이 자산운용사의 디보같은 경우도 16년 12월 14일에 운용이 시작되었는데, 그나마 Qyld는 13년 12월 11일에 시작이 되었죠. 이렇게 뭐랄까요 운용기간이 거의 10년을 다 넘지 않은 커버드콜 상품 ETF는 뭔가 경제사이클에서 침체구간에서는 좀 운용이 녹록지 않을거라고 생각하거든요.

왜냐하면 이 상품들이 다 풋옵션이 아닌 콜옵션이기 때문이라는것이죠. 주가가 어느정도 올라가는 것에 배팅을 하는 사람들이 존재해야 이 ETF들이 유동성 문제에서 자유로운것인데, 언제든지 주가가 하락을 거듭하는 경기침체 구간에서 물론 어느정도 주가가 등락이 있겠지만, 콜이라는 옵션을 행사하는 사람들이 엄청 많지는 않을거라고 생각이 개인적으로 들기도 합니다. 장점이라고 하면 커버드콜로 하방을 좀 막아준다는 정도? 그리고 반대로 대세상승장에 돌입했을때 주가가 급격하게 올라갈때는 또 상승분을 먹지 못하는 그런 단점도 물론 존재합니다.

우선 제피의 초특급 장점인 배당을 좀 볼까요? 현재 11.45%로 아주 높은 고배당률을 자랑하고 있습니다. 운용수수료도 0.35%면 액티브 펀드들에 비해 상당히 저렴한 편입니다. 그리고 운용시작일과 같이 보면 배당률은 계속 지속적으로 성장하고 있습니다. 20년 배당률은 5.79 21년은 6.59% 22년은 11.68% 그리고 23년은 아직 집계가 되지 않았죠. 이렇게 급격하게 배당이 성장하고 있는 이유를 생각해보면 첫번째로 옵션 프리미엄을 사는 콜옵션 매수자들이 많기 때문에 그렇습니다. 그리고 굿어된 종목들의 배당성장도 있을수 있겠죠. 20년부터 23년 배당지급 현황을 가져오면 월마다 들어오는 배당이 일정하지가 않습니다. 뭐랄까요 이번달은 장사를 잘하고 그 다음달은 좀 장사를 못했고 이런 등락이 좀 뭐랄까요. 안정적이게 보이지는 않습니다.

현재 제피의 가격은 54.02$입니다. 전고점 66.6$ 정도에서 현재 54불정도로 대략 마이너스 17% 하락을 하고 있는 모습인데요. 음 장기투자를 하는 경우에도 뭐랄까요. 적재적소에 포트폴리오 구성을 바꿔야 하는 생각보다 저렴하긴 하지만 0.35%의 운용수수료와 현재 예측불가의 주가 상황에서 많이 하락을 하고 있는 모습입니다. 우선 제피의 5월 31일 기준 포트폴리오 탑텐 기업들을 좀 보겠습니다. 1위부터 마이크로소프트 아마존 애브비 허쉬 컴패니 등등 23년 2월 5일 기준으로 보면 애브비 프로그레시브, 브리스톨 메이어스, 유나이티드 헬스그룹 이렇게 기업딜이 짤은 텀으로 계속 바뀌는 모습이 있습니다.

우선 당연히 이것과 반대로 SCHD의 운용전략은 1년에 1회 리밸런싱을 하는 구조이기 때문에 운용수수료가 굉장히 작죠 0.06%로 거의 내지 않는다고 봐도 무방합니다. 그리고 커버드콜 옵션이 아닌 정통적인 방법으로 롱포지션을 취하는 ETF입니다. 주가가 상승하면 그 상승분을 다 먹는다는 것이죠. 그리고 배당률은 제피보다 훨씬 낮지만 지속적으로 연평균 10%씩 배당을 성장시켜주고 있는 운용이 확실하게 기록으로 남아있기도 합니다. 뭐랄까요 제피처럼 콜옵션 프리미엄을 판매하면서 주는 배당금이 아니라 그냥 SC안에 구성 종목들 회사들이 지급하는 배당률이 높아지면 자연스럽게 배당금이 높아지는 구조라는것이죠. 그것은 무슨말이냐면 회사의 성장이 주가에도 바로 반영된다는것이죠. 저는 이런 저런 이유를 봐도 커버드콜은 투자하기가 좀 꺼려집니다.

만약에 현금흐름을 중요하게 생각하는 정말 일을 안하는 노후에 한 5억정도금액을 굴려야한다면 제피에 투자하는것도 나쁘지는 않다고 생각하지만, 장기적인 투자관점에서 본다면 SCHD를 투자하면서 배당성장률과 주가성장까지 같이 동시에 잡아가는 것이 좀 나아보이구요. 만약에 그럼에도 나는 월 현금흐름을 포기할수 없다 하면 많은 돈을 커버드콜 옵션 상품에 투자하기보다는 적정한 포션으로 투자를 하면서 하락장에서 주가하락을 방어하고 월배당 현금흐름으로 저가로 떨어진 주식들을 매수하는 전략도 괜찮아보이긴합니다.

제피와 SCHD를 정리해보면 운용수수료면에서는 SCHD가 0.06%로 더 유리합니다. 그리고 운용규모도 SC가 440억달러로 훨씬 높습니다. 그리고 배당률이 JEPI가 11.45%로 더 높고, 다만! 10년 평균배당성장률이 SC가 무려 10%입니다 제피는 계산이 명확하지가 않죠. 그리고 배당방식은 월배당을 주는 JEPI가 더 나아보이긴합니다. 거래량을 봤는데 SC보다 JEPI가 더 높네요. 오늘은 이렇게 제피와 에쓰씨를 비교해보는 영상을 제작해보았습니다. 각자 처한 환경과 상황에 따라서 투자스타일이 다를거라 생각이듭니다. 그러나 저는 여러모로 제피에투자보다는 SC가 더 괜찮다는 결론을 내렸습니다.